TAX ACTION

PP 20/2026: Apa yang Berubah dari PPh Final 0,5% UMKM?

Apa sih PP 20/2026 itu?

Pemerintah telah menerbitkanPeraturan Pemerintah Nomor 20 Tahun 2026 sebagai perubahan atas PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan. PP ini ditetapkan dan berlaku sejak22 April 2026 dan dimuat dalam Lembaran Negara RI Tahun 2026 Nomor 43.

Kabar baiknya:tarif PPh Final 0,5% TIDAK berubah! Batas omzet puntetap Rp4.800.000.000,00 per tahun. Namun aturan ini mengubah:

- Siapa yang boleh menggunakannya

- Bagaimana omzet dihitung

- Jenis pengeluaran apa yang boleh jadi pengurang pajak

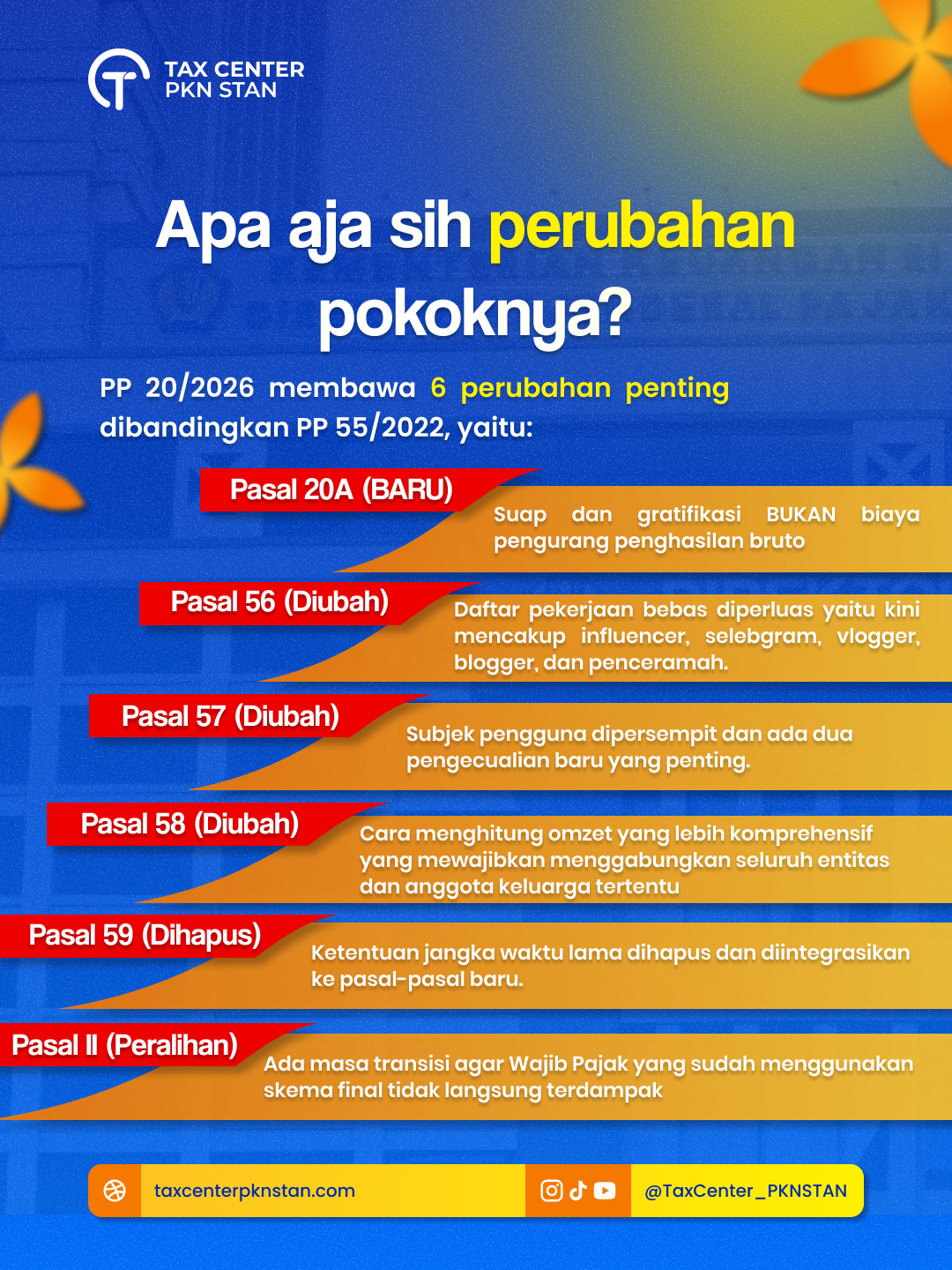

Apa aja sih perubahan pokoknya?

PP 20/2026 membawa6 perubahan pentingdibandingkan PP 55/2022, yaitu:

- Pasal 20A (BARU): Suap dan gratifikasi BUKAN biaya pengurang penghasilan bruto.

- Pasal 56 (diubah): Daftar pekerjaan bebas diperluas yaitu kini mencakup influencer, selebgram, vlogger, blogger, dan penceramah.

- Pasal 57 (diubah): Subjek pengguna dipersempit dan ada dua pengecualian baru yang penting.

- Pasal 58 (diubah): Cara menghitung omzet yang lebih komprehensif yang mewajibkan menggabungkan seluruh entitas dan anggota keluarga tertentu.

- Pasal 59 (dihapus): Ketentuan jangka waktu lama dihapus dan diintegrasikan ke pasal-pasal baru.

- Pasal II (peralihan): Ada masa transisi agar Wajib Pajak yang sudah menggunakan skema final tidak langsung terdampak.

Pasal Baru (20A): Suap dan Gratifikasi DILARANG jadi Pengurang

PP 20/2026 menyisipkanPasal 20A yang baru. Pasal ini menegaskan bahwa pengeluaran berupa pemberian suap, gratifikasi, dan/atau pemberian lain dalam bentuk apapun, termasuk kepada pejabat publik asing,BUKAN merupakan biaya untuk mendapatkan, menagih, dan memelihara (Biaya 3M) penghasilan yang dapat menjadi pengurang penghasilan bruto.

Artinya, jika sebuah perusahaan selama ini mencatat biaya suap atau gratifikasi sebagai pengurang pajak, makaharus dikoreksi fiskal positif. Aturan ini sejalan dengan rekomendasi OECD.

Siapa saja yang masih boleh pakai PPh Final 0,5%?

Berdasarkan Pasal 57 PP 20/2026, PPh Final 0,5% kini hanya boleh digunakan olehtiga jenis Wajib Pajak dalam negeri, yaitu:

- Wajib Pajak orang pribadi;

- Wajib Pajak badan berbentuk perseroan perorangan yang didirikan oleh 1 (satu) orang; dan

- Koperasi,maksimal 4 tahun pajak sejak pertama kali terdaftar, setelah itu wajib beralih ke tarif PPh normal.

Syarat utama: peredaran brutotidak melebihi Rp4.800.000.000,00 dalam 1 Tahun Pajak.CV, firma, dan PT reguler tidak lagi masuk subjek utama dan hanya dilindungi ketentuan peralihan sampai masa berlakunya berakhir.

Waspada! Profesi ini TIDAK bisa pakai PPh Final 0,5%!

Penghasilan dari jasa sehubungan dengan pekerjaan bebas tidak termasuk dalam skema PPh Final 0,5%. PP 20/2026 memperbarui daftar ini secara signifikan, kini mencakup:

- Tenaga ahli: pengacara, akuntan, arsitek, dokter, konsultan, notaris, PPAT, penilai, aktuaris, dan sejenisnya;

- Pekerja seni & hiburan: pemain musik, penyanyi, aktor, model, sutradara, penari, pelukis, pemahat, dan sejenisnya;

- Kreator konten digital (BARU!): influencer/pemengaruh, selebgram, blogger, vlogger, dan pembuat konten daring sejenis;

- Penceramah, pengajar, pelatih, penyuluh, moderator (BARU!); serta

- Agen iklan, agen asuransi, distributor MLM, perantara, dan lainnya.

Ingat! Walaupun omzetnya di bawah Rp4,8 miliar,penghasilan dari pekerjaan bebas tetap tidak bisa menggunakan skema PPh Final 0,5%.

Gimana cara menghitung batas omzet Rp4,8 miliar? (Pasal 58)

Hati-hati! Batas omzetRp4,8 miliar tidak dihitung dari satu jenis usaha saja. Berdasarkan Pasal 58 PP 20/2026, peredaran bruto harus dihitung secara menyeluruh meliputi:

- Seluruh penghasilan dari usaha DAN pekerjaan bebas, baik yang dikenai PPh final maupun tidak final, termasuk penghasilan dari luar negeri; serta

- Dihitungsebelum dikurangi potongan penjualan, diskon, atau potongan sejenis.

Yang lebih penting:bagi suami-istri dengan kewajiban pajak terpisah, omzet keduanya termasuk penghasilan anak yang belum dewasadigabungkan! Begitu pulaseluruh perseroan perorangan milik suami dan/atau istri ikut dijumlah. Strategi pecah-pecah usahatidak akan berhasil menghindari batas ini.

Contoh:

Suami (notaris, omzet Rp3 M) + Istri (butik, omzet Rp2 M) + Anak belum dewasa (penyanyi, omzet Rp500 juta)

= Total Rp5,5 M > Rp4,8 M.

Maka usaha butik istriTIDAKbisa pakai PPh Final 0,5% di tahun berikutnya.

Jadi, kenapa kok PP 20/2026 ini diterbitkan?

PP ini hadir untuk menyeimbangkan dua kepentingan. Di satu sisi, pemerintah tetap memberikan kemudahan bagi UMKM yang belum mampu menyelenggarakan pembukuan penuh. Di sisi lain, pemerintah menutup celah yang selama ini dimanfaatkan berupa profesi bebas yang menyamar sebagai UMKM, pemecahan usaha artifisial, dan biaya suap yang diklaim sebagai biaya operasional.

Ini bukan regulasi yang mempersulit, tapi regulasi yang memastikan yang berhak mendapat kemudahan. Selain itu, dalam rangka aksesi Indonesia ke OECD, pengaturan eksplisit mengenai larangan biaya suap kepada pejabat publik (dalam dan luar negeri) menjadi keharusan untuk mendorong ekosistem bisnis yang bersih, adil, dan berintegritas.

Referensi:

DDTC News. (2026, Mei 29).PP Direvisi! PPh Final UMKM Cuma untuk OP, PT Perorangan, dan Koperas.Diakses dari DDTC News:https://news.ddtc.co.id/berita/nasional/1819737/pp-direvisi-pph-final-umkm-cuma-untuk-op-pt-perorangan-dan-koperasi

Ikatan Konsultasi Pajak Indonesia. (2026, Mei 30).PP 20 Tahun 2026 Kepastian Hukum yang Dinanti. Diakses dari ikpi.or.id:https://ikpi.or.id/pp-20-tahun-2026-kepastian-hukum-yang-dinanti/

Presiden Republik Indonesia. (2026, April 22). Peraturan Pemerintah Nomor 20 Tahun 2026 tentang Perubahan atas Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan. Lembaran Negara Republik Indonesia Tahun 2026 Nomor 43, Tambahan Lembaran Negara Nomor 7173. Jakarta: Sekretariat Negara.

Presiden Republik Indonesia. (2022). Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan. Lembaran Negara Republik Indonesia Tahun 2022 Nomor 231, Tambahan Lembaran Negara Nomor 6836.

Zatnika, A. (2026, Mei 29).PP 20/2026 Perketat PPh UMKM untuk Cegah Pecah Usaha. Diakses dari MUC Consulting:https://muc.co.id/id/article/pp-202026-perketat-pph-umkm-untuk-cegah-pecah-usaha