TAX ACTION

—PER-02/PJ/2024 : SPT KARYAWAN TETAP: HARUS NIHIL? —

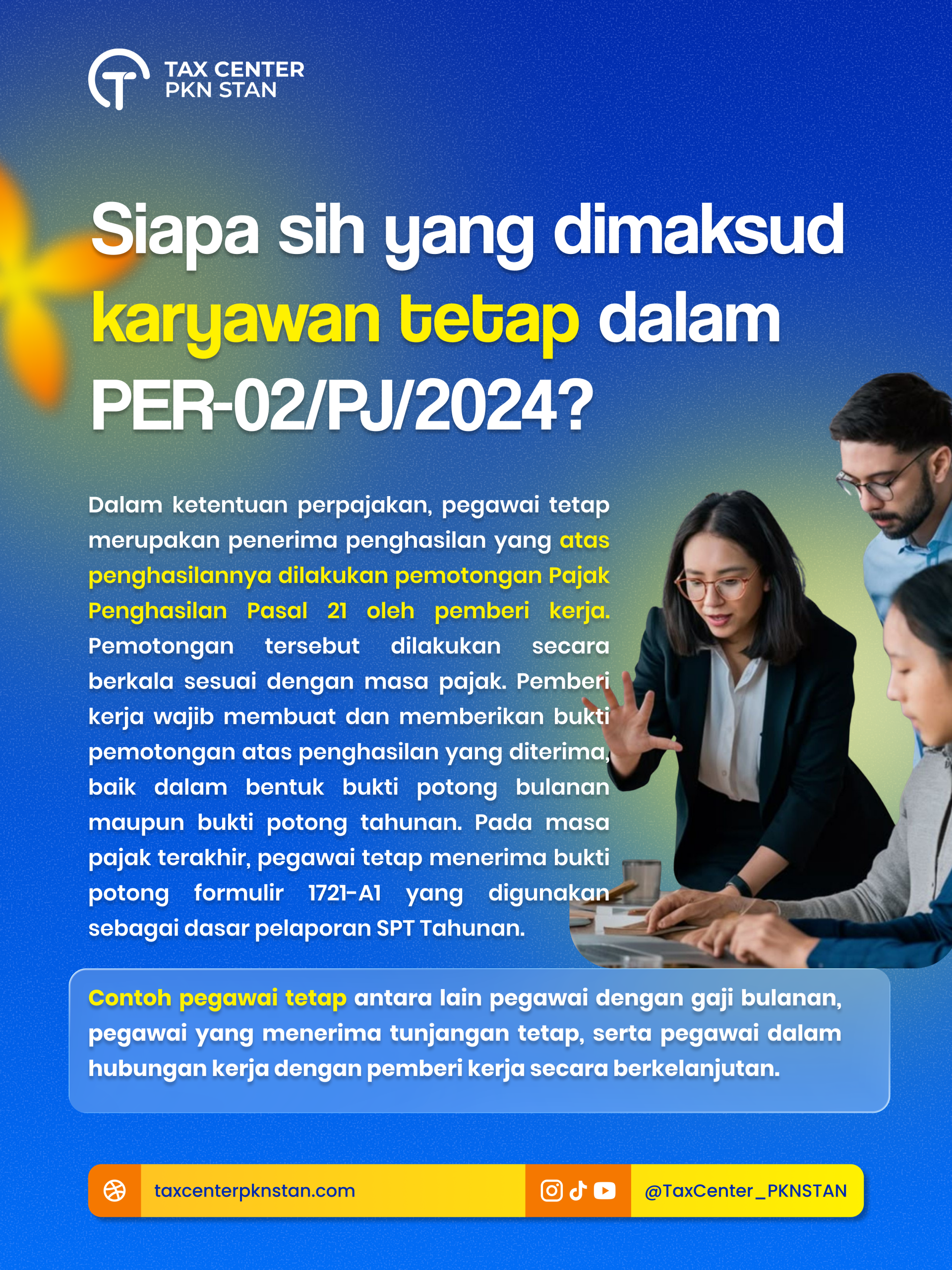

Siapa sih yangdimaksud karyawan tetap dalam PER-02/PJ/2024? Dalam ketentuan perpajakan, pegawai tetap merupakan penerima penghasilan yang atas penghasilannya dilakukan pemotongan Pajak Penghasilan Pasal 21 oleh pemberi kerja. Pemotongan tersebut dilakukan secara berkala sesuai dengan masa pajak. Pemberi kerja wajib membuat dan memberikan bukti pemotongan atas penghasilan yang diterima, baik dalam bentuk bukti potong bulanan maupun bukti potong tahunan. Pada masa pajak terakhir, pegawai tetap menerima bukti potong formulir 1721-A1 yang digunakan sebagai dasar pelaporan SPT Tahunan. Contoh pegawai tetap antara lain pegawai dengan gaji bulanan, pegawai yang menerima tunjangan tetap, serta pegawai dalam hubungan kerja dengan pemberi kerja secara berkelanjutan.

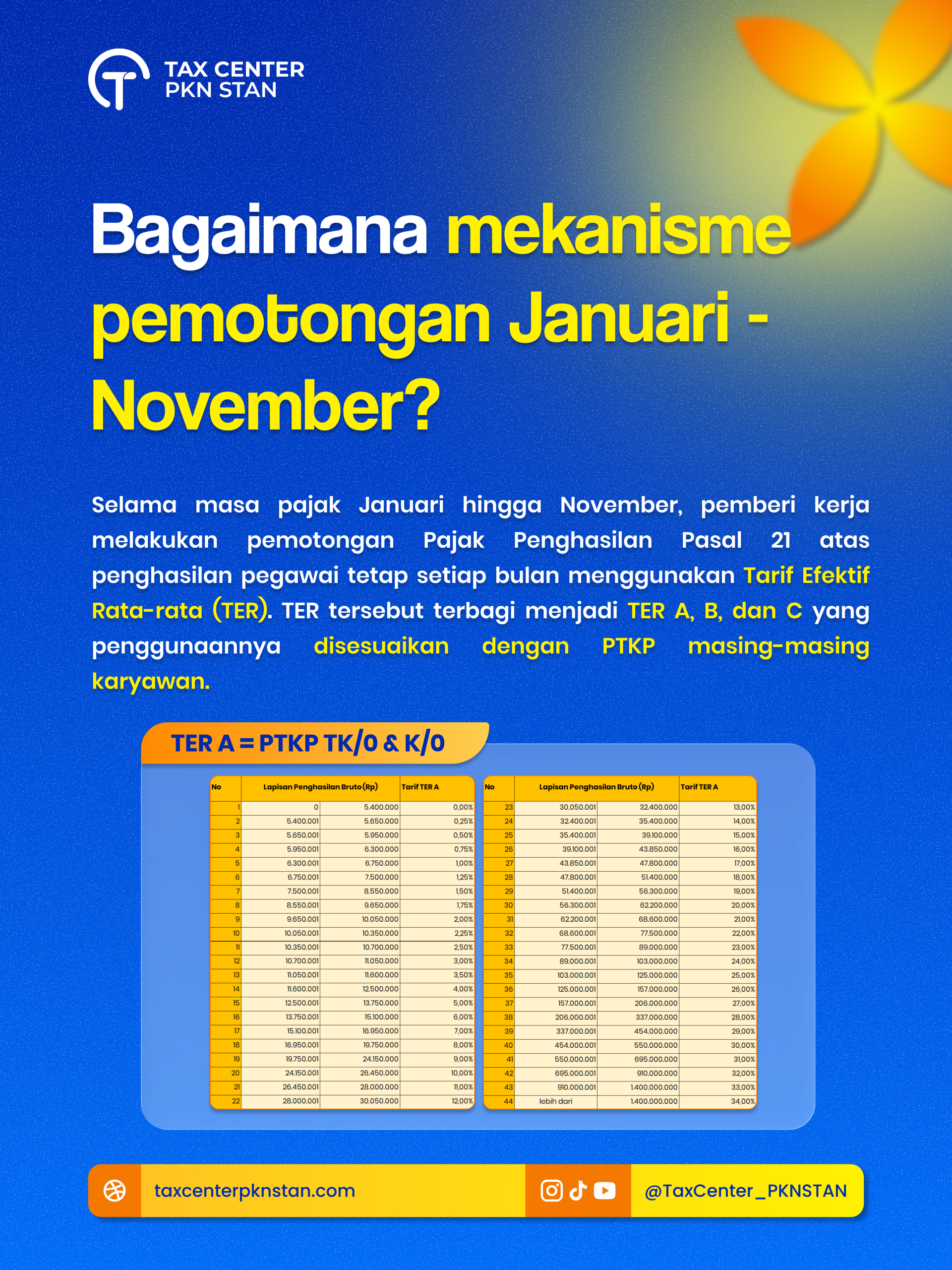

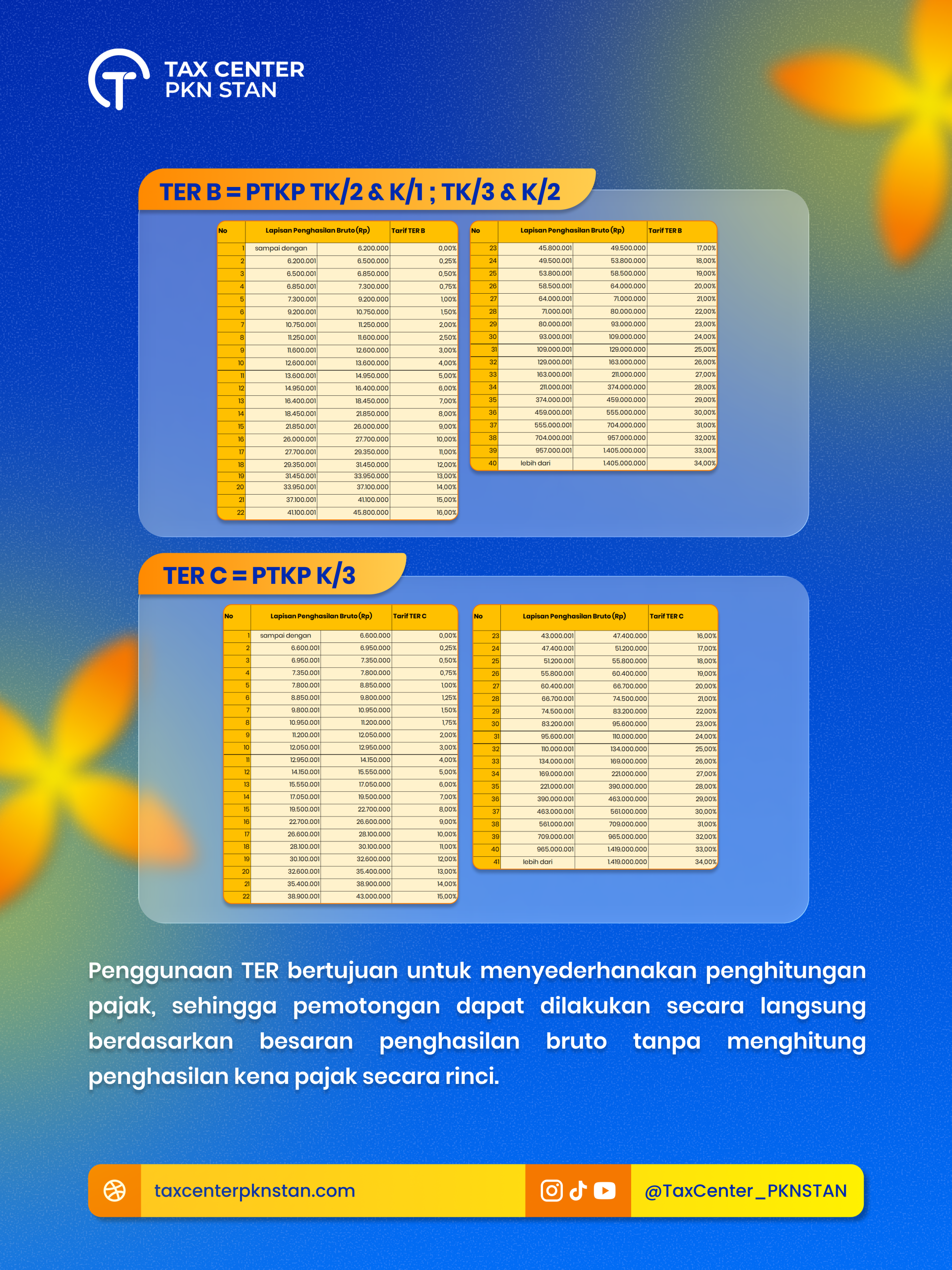

Bagaimanamekanisme pemotongan Januari-November? Selama masa pajak Januari hingga November, pemberi kerja melakukan pemotongan Pajak Penghasilan Pasal 21 atas penghasilan pegawai tetap setiap bulan menggunakan Tarif Efektif Rata-rata (TER). TER tersebut terbagi menjadi TER A, B, dan C yang penggunaannya disesuaikan dengan PTKP masing-masing karyawan. Penggunaan TER bertujuan untuk menyederhanakan penghitungan pajak, sehingga pemotongan dapat dilakukan secara langsung berdasarkan besaran penghasilan bruto tanpa menghitung penghasilan kena pajak secara rinci.

Terus, bagaimanamekanisme pemotongan untuk bulan Desember? Pada masa pajak Desember, pemberi kerja melakukan penghitungan ulang Pajak Penghasilan Pasal 21 secara tahunan. Berbeda dengan Januari hingga November yang menggunakan Tarif Efektif Rata-rata (TER), pada bulan Desember dilakukan perhitungan normal berdasarkan penghasilan neto setahun dan tarif progresif. Penghitungan ini bertujuan untuk menentukan jumlah pajak terutang selama satu tahun pajak, kemudian dibandingkan dengan total pajak yang telah dipotong selama masa Januari hingga November.

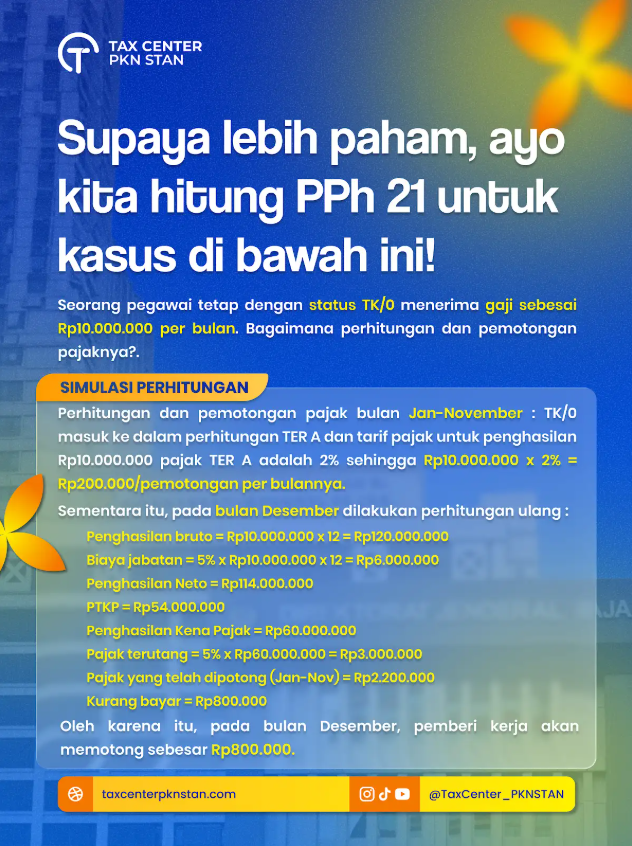

Supaya lebih paham, ayo kita hitung PPh 21 untuk kasus di bawah ini!

Seorang pegawai tetap dengan status TK/0 menerima gaji sebesai Rp10.000.000 per bulan. Bagaimana perhitungan dan pemotongan pajaknya?.

Perhitungan dan pemotongan pajak bulan Jan-November :TK/0 masuk ke dalam perhitungan TER A dan tarif pajak untuk penghasilan Rp10.000.000 pajak TER A adalah 2% sehingga Rp10.000.000 x 2% = Rp200.000/pemotongan per bulannya. Sementara itu,pada bulan Desember dilakukan perhitungan ulang :

Penghasilan bruto = Rp10.000.000 x 12 = Rp120.000.000

Biaya jabatan = 5% x Rp10.000.000 x 12 = Rp6.000.000

Penghasilan Neto = Rp114.000.000

PTKP = Rp54.000.000

Penghasilan Kenapa Pajak = Rp60.000.000

Pajak terutang = 5% x Rp60.000.000 = Rp3.000.000

Pajak yang telah dipotong (Jan-Nov) = Rp2.200.000

Kurang bayar = Rp800.000

Oleh karena itu, pada bulan Desember, pemberi kerja akan memotong sebesar Rp800.000

Lantas mengapa SPT bisa nihil dan apakah ini berlaku ke semua karyawan? Pada akhir tahun, pemberi kerja menghitung kembali jumlah Pajak Penghasilan Pasal 21 yang terutang selama satu tahun. Berdasarkan hasil tersebut, dilakukan penyesuaian pemotongan pada bulan Desember sebesar selisih yang masih kurang. Setelah penyesuaian ini, total pajak yang dipotong menjadi sama dengan pajak terutang. Akan tetapi kondisi ini hanya berlaku apabila penghasilan karyawan tetap tersebut hanya berasal dari pemberi kerja tersebut tanpa ada penghasilan lain-lain seperti jasa sewa dan royalty.

Jadi kenapa sihpenting memahami hal ini? Pemahaman mengenai mekanisme PPh 21 karyawan tetap penting untuk memastikan pelaporan SPT Tahunan dilakukan dengan benar. Dengan memahami bahwa status nihil merupakan hasil dari kesesuaian antara pajak terutang dan pajak yang dipotong, wajib pajak dapat menghindari kesalahan dalam pelaporan. Selain itu, pemahaman ini juga membantu menjelaskan peran sistem withholding tax dalam memastikan kewajiban perpajakan telah dipenuhi sebelum pelaporan SPT dilakukan.

Referensi:

Direktorat Jenderal Pajak. (2024).Peraturan Direktur Jenderal Pajak Nomor PER-2/PJ/2024 tentang Bentuk dan Tata Cara Pembuatan Bukti Pemotongan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 serta Bentuk, Isi, Tata Cara Pengisian, dan Tata Cara Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26. Jakarta: Direktorat Jenderal Pajak.