3) Pastikan memilih “Kegiatan Usaha” pada bagian “Sumber Penghasilan” yang berada pada menu “Header” pada Induk.

4) Klik “Ya” pada Induk Bagian B pertanyaan “1.b.1”.

5) Memilih “Ya, termasuk WP OP yang memiliki peredaran bruto tertentu yang dikenai pajak bersifat final” pada Induk Bagian B pertanyaan “1.b.2”. Pertanyaan ini akan memunculkan “Lampiran L-3B”.

6) Isi omzet bulanan di “Lampiran L-3B Bagian A” dan PPh yang disetor (apabila omzet >Rp500 juta) sesuai dengan dokumen yang telah disiapkan pada no. 1.

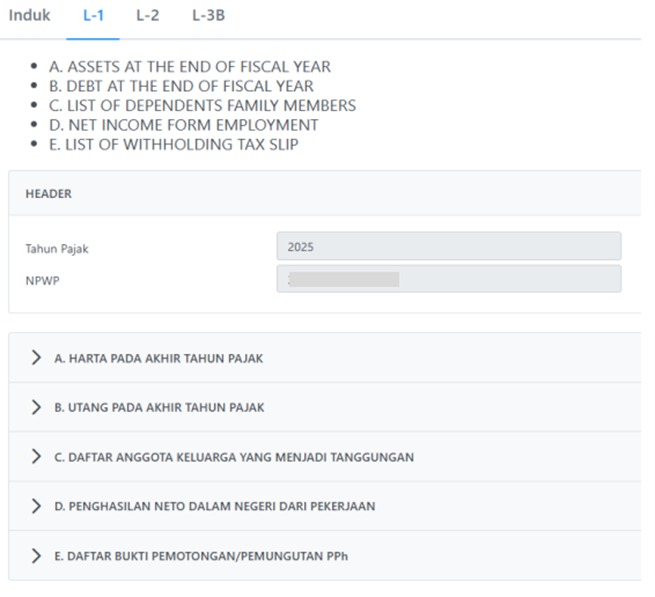

7) Pada “Lampiran L-1” silakan mengisi daftar harta, daftar utang, dan susunan anggota keluarga secara benar, lengkap, dan jelas sesuai dengan dokumen yang telah disiapkan pada no. 1. Seluruh harta baik yang berasal dari usaha maupun non usaha wajib dilaporkan, seperti harta tidak bergerak, harta bergerak, investasi, kas, dan harta lainnya. Kemudian, utang usaha maupun non usaha (apabila ada), serta seluruh tanggungan yang telah direkam pada “Data Unit Keluarga”. Pastikan seluruh harta yang wajib pajak miliki (seperti motor, tabungan, HP, emas) dan hutang (jika ada) per akhir tahun pajak sudah dilaporkan. Hal ini sangat penting agar profil kekayaan wajib pajak selaras dengan penghasilan yang dilaporkan.

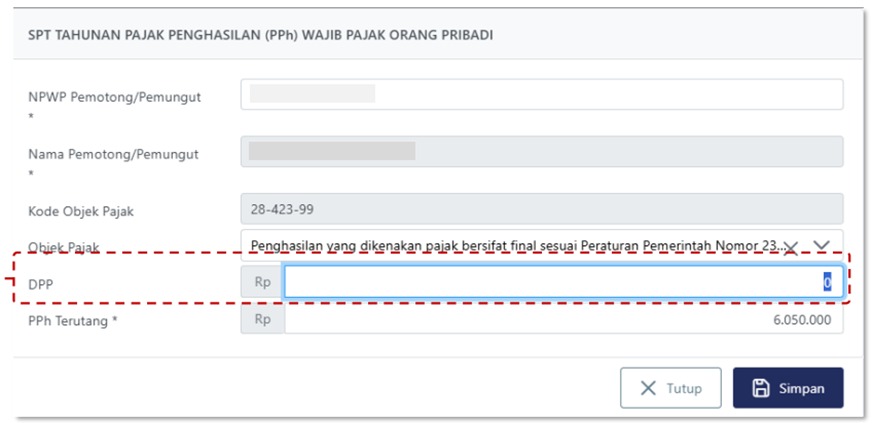

8) Pada “Lampiran L-2” bagian A untuk Wajib Pajak OP yang memiliki omzet >Rp500 juta silakan klik edit untuk memasukkan nilai “Dasar Pengenaan Pajak atas Penyetoran PPh Final Secara Mandiri” sesuai data di “Lampiran L-3B”.

9) Kembali ke Induk SPT centang “Pernyataan”, “Simpan Konsep”, dan klik “Bayar dan Lapor”.

10) SPT yang telah berhasil dilaporkan akan muncul pada menu “SPT Dilaporkan”.